Stålåret 2024: Ser vi ljuset i tunneln?

Stålåret 2024: Ser vi ljuset i tunneln?

Marknadsanalys ur Nya Dimensioner nr 1, 2024

Har återhämtningen för svensk industri inletts? Det finns en hel del som tyder på det. För februari presenterades ett inköpschefsindex på 49,0, vilket är 1,9 indexenheter upp från januari och nära gränsen för tillväxt som är 50.

Enligt analysansvarige Jörgen Kennemar står det klart att nedgången i svensk industri har brutits. Nyligen valde dessutom den amerikanska riksbanken att lämna styrräntan oförändrad eftersom ekonomin tagit bättre fart än väntat. Hoppfyllda signaler både här och i fjärran.

KVARTALET SOM GÅTT

KVARTALET SOM GÅTT

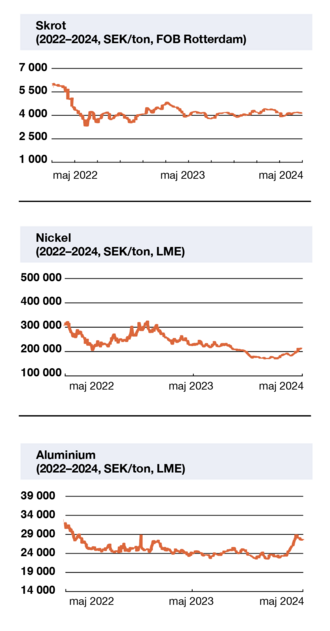

När jag i mitten på november förra året skrev den senaste analysen hade kontinentala lagerhållare börjat boka material för att fylla sina lager efter nyår och därmed driva upp spotpriserna.

Det fortsatte i slutet på 2023 och i januari 2024. Ganska likt året innan, men i mindre skala. Om man kollar på spotprisutvecklingen enligt analysföretaget S&P Platts var det bandvalsad plåt som ökade mest, upp 165 euro per ton (€/t). Grovplåt ökade 50 €/t, balk och armering 45 €/t. Med stöd av ökande spotpriser försökte producenterna höja avtalspriserna på svensk marknad för kvartal 1, men det gick trögt. I februari och hittills i mars har spotpriserna sedan fallit. Bandplåten sjönk mest, minus 90 €/t, och grovplåten minus 70 €/t. Balk har sjunkit med 21 €/t och armering med tio (10).

Under hösten stängdes ett antal masugnar i Europa för att anpassa kapaciteten efter marknaden och för underhållsarbeten. Enligt SSAB:s sammanställning finns det 39 masugnar i Europa och fem av dem är avställda i mars 2024.

På senare tid har konflikten på finsk arbetsmarknad ur vår synvinkel drabbat främst produktionen hos SSAB Brahestad och Outokumpu samt transporter. Situationen för rostfritt stål förvärras av att spanska Acerinox också drabbats av strejk. Det har även rapporteras om brister för vissa rostfria produkter. Förhoppningsvis är dessa problem löstainnan detta publiceras.

EN FRAMÅTBLICK

Senaste prognosen för spotpriser från analysföretaget MEPS menar att platta produkter kommer sjunka med 10-30 €/t under april och maj till en bottennivå i juni. Därefter spås en ökning med 45-50 €/t till september. När det gäller långa produkter spår de att det sjunker 10 €/t till juni för att sedan öka 50 €/t till september.

Producenterna är inte nöjda med sin lönsamhet, speciellt som man har stora miljöinvesteringar framför sig. Därför spekuleras det i att fler masugnar kommer stängas om efterfrågan inte är tillräcklig. Samtidigt är distributörer och stålservicecenter ovilliga att köpa in till sina lager innan de är övertygade att priserna inte kommer falla mer.

Till sist kommer det handla om marknadens behov. Många delar går bra redan. När ekonomin återhämtar sig och investeringar inom byggsektorn börjar skönjas tar det fart också inom stålbranschen.

Avslutningsvis: H2 Green Steel har säkrat 6,5 miljarder € i finansiering för att bygga helt ny produktionskapacitet för grönt stål. Enligt dem själva är det den största industriinvesteringen i världen. Någonsin!

Ta hand om varandra!

MAX FJAESTAD

PRODUKT & INKÖP

BE GROUP SVERIGE AB