Stålåret 2022:

Det svänger fort i hockey!

Det svänger fort i hockey!

Marknadsanalys ur Nya Dimensioner nr 2, 2022

Från en åttondeplats i SHL och utslagna i fyra raka matcher i kvartsfinalspelet mot Växjö i fjol, till SM-guld 2022. Nykorade svenska mästarna Färjestads BK är beviset på att det den gamla klyschan ”det svänger fort i hockey” gäller än.

Samma sak skulle man kunna säga om stålbranschen. På ett kvartal har grundförutsättningarna för all industri i Europa ändrats – dessvärre inte till det bättre.

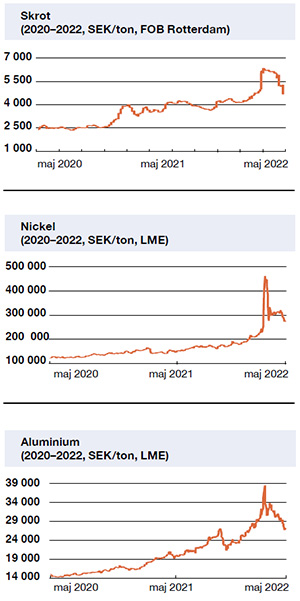

I början av 2022 var utvecklingen av de europeiska spotpriserna på alla platta produkter stabil. Barometern pekade svagt uppåt. Motsvarande spotpriser för långa produkter som balk och armering fick en prisknuff på 50–100 €/t under januari, som en direkt följd av stigande skrotkostnader. Allt enligt data för

norra Europa från S&P Global Commodity Insights.

Stålmarknaden stod och vägde, men något bättre tillgång på komponenter började påverka fordonsindustrin positivt. Deras stålbehov ökade.

Stålmarknaden stod och vägde, men något bättre tillgång på komponenter började påverka fordonsindustrin positivt. Deras stålbehov ökade.

Sedan hände det otänkbara: Ett land i Europa anfaller ett annat! Vår bransch, som numera är rätt van vid krishantering, reagerade blixtsnabbt. Stora förbrukare försökte säkra upp sina stålbehov, vilket fick till följd att flertalet producenter gick ur marknaden för att hinna bearbeta strömmen av inkomna order och analysera läget gällande försörjning av råvaror och energi. De såg många risker, både gällande tillgänglighet och kostnadsökningar. Sammantaget skapade detta en bristsituation som möjliggjorde stora prishöjningar.

Huggsexan var ett faktum. Spotpriset på grovplåt ökande med runt 800€/t under mars. En anmärkningsvärd prishöjning, som åtminstone delvis kan förklaras av att Europa importerar en del grovplåt och valsämnen från Ryssland och Ukraina. Spotprisnivån låg kvar på denna höga nivå till första halvan av maj då det sjönk med 100€/t.

Varmvalsad bandplåt såg också snabbt ökade spotpriser i mars med en uppgång på 400€/t. Högstanivån nåddes den 21:a mars. I mitten av maj hade det fallit tillbaka rejält (-360 €/t). Kallvalsad och galvaniserad plåt hade en liknande utveckling, även om prisraset inte blev lika stort (-340 respektive -225 €/t).

Även spotpriset för balk och armering steg radikalt under mars. Balk med 420€/t, och armering med 500€/t. Priserna har legat stabilt sedan dess, med bara en liten sättning under maj, -25€/t för balk och -50€/t för armering.

I förra numret uttryckte jag en viss optimism för 2022. Kriget i Ukraina har dock påverkat utvecklingen negativt och de stora prisuppgångar som vi sett under våren ställer till det. När kostnaden för ett redan finansierat projekt ökar

med 30–40 procent uppstår det självklart problem. I en del fall går det hitta lösningar,

i andra fall skjuts projektet på framtiden eller avslutas.

Händer detta tillräckligt ofta leder det till minskade marknadsbehov.

De europeiska stålproducenternas organisation, Eurofer, skrev i Economic and Steel Market Outlook 2022–2023 (2:a kvartalet) ner sin volymsprognos för stålförbrukningen från +3,1 procent till -1,9 procent jämfört med föregående rapport.

De europeiska stålproducenternas organisation, Eurofer, skrev i Economic and Steel Market Outlook 2022–2023 (2:a kvartalet) ner sin volymsprognos för stålförbrukningen från +3,1 procent till -1,9 procent jämfört med föregående rapport.

En osäkerfaktor är tillgången på naturgas. Cirka 40 procent av gasen som konsumeras i Europa kommer från Ryssland. Den är en viktig energikälla inom många områden, och den vanligaste värmekällan för valsverken. Om gasleveranserna från Ryssland bryts, kommer valskapaciteten minska radikalt. Då uppstår sannolikt en ny stålbrist.

Ta hand om varandra.

MAX FJAESTAD

PRODUKT & INKÖP

BE GROUP SVERIGE AB