Stålåret 2023: Världsliga ting?

Stålåret 2023: Världsliga ting?

Marknadsanalys ur Nya Dimensioner nr 4, 2023

Att engagera sig i läget inom stål och metaller känns ganska futtigt när människor lider och dödas i vår omvärld. Samtidigt går vardagen vidare och det händer en hel del i branschen som kan vara av intresse.

KVARTALET SOM GÅTT

I början av september skrev jag förra analysen och sedan dess har det svaga underliggande behovet gjort att kontinentala distributörer avvaktat bättre priser för plåt innan de velat bygga upp sina lager. Samtidigt har stora producenter som ArcelorMittal, Salzgitter, Tata Steel och Liberty Steel stängt ner masugnar. Några för underhåll, andra på grund av låg beläggning.

I början av september skrev jag förra analysen och sedan dess har det svaga underliggande behovet gjort att kontinentala distributörer avvaktat bättre priser för plåt innan de velat bygga upp sina lager. Samtidigt har stora producenter som ArcelorMittal, Salzgitter, Tata Steel och Liberty Steel stängt ner masugnar. Några för underhåll, andra på grund av låg beläggning.

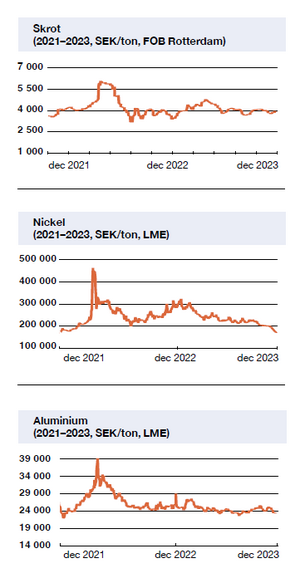

Enligt analysföretaget S&P Platts sjönk spotpriset för grovplåt i norra Europa med 95 Euro per ton (€/t) under september och första halvan av oktober, men har sedan dess legat oförändrat till senaste noteringen som kom i början av november. Bandplåt är starkt prispressad ur ett producentperspektiv. I början av november skrev Platts att differensen mellan priset för varmvalsad bandplåt på rulle och råvarukostnaden under oktober minskade till den lägsta sedan mitten av 2020. Tittar man på spotprisutvecklingen (S&P Platts) i norra Europa sjönk det 70 €/t mellan den tredje september och 24:e oktober. Det har sedan dess ökat med 50 €/t.

Spotpriset för kallvalsad plåt i norra Europa sjönk 40 €/t under september och oktober, men har raskt ökat 40 €/t i början på november. Långa produkter brukas till stor del i byggsektorn och har haft låg efterfrågan under en längre tid. Enligt S&P Platts har det europeiska spotpriset för balk sjunkit 40 €/t sedan 30:e augusti. Under samma tid har spotpriset för armeringsjärn ökat med 30 €/t.

Inom rostfritt stål har under lång tid en stor del av den europeiska marknaden utgjorts av import från Asien. Enligt Outokumpu har andelen, som för ett år sedan var 39 procent, halverats. Orsaken är att prisfördelen inte längre finns. Samtidigt har de överlager som funnits i EU konsumerats.

.png) FRAMÅT

FRAMÅT

Senaste prognosen för spotpriser från analysföretaget MEPS menar att priset på platta produkter kommer att vara stabilt i november för att sedan öka med 140 €/t till april. När det gäller långa produkter spår de en ökning med 40-50 €/t till februari, följt av en sättning med 5-10 €/t till april.

I producentled tror man ungefär som MEPS, men köpande sida är skeptisk. Distributörer och stålservicecenter är försiktiga med att bygga lager. De vill inte sitta med dyrt material om priserna viker ner igen. Man kan nog bäst beskriva läget som spretigt. Snarlikt det vi såg i slutet av förra året som ledde till en prisuppgång.

Stålproducenternas organisation, Eurofer, skriver i marknadsrapporten för Q4 ner volymprognosen för 2023 till -5,3 procent jämfört med 2022. Samtidigt ökar man sin prognos för 2024 till plus 7,6 procent, men med förbehållet att många omvärldsfaktorer utvecklas positivt.

Viktigare än någonsin att ta hand om varandra!

MAX FJAESTAD

PRODUKT & INKÖP

BE GROUP SVERIGE AB